2017年上半年,我国电力行业经历了一段充满挑战的时期。受电煤价格大幅上涨影响,发电企业,特别是以火电为主的传统发电集团,普遍面临着燃料成本急剧攀升的巨大压力。这一成本端的剧烈波动,直接侵蚀了发电业务的利润空间,导致多家发电企业的核心业务出现了较大幅度的亏损。

在这样的大背景下,对国内主要发电企业的经营数据进行梳理与观察,能为我们理解行业动态提供清晰的视角。通常所说的“五大发电集团”,指的是中国华能集团、中国大唐集团、中国华电集团、国家能源集团(由原国电集团与神华集团重组而成)、国家电力投资集团。需要指出的是,本文讨论的2017年上半年度,国家能源集团尚未完成重组,因此数据统计通常仍将“神华集团”作为独立的特大型能源企业进行考量。

从已公布的2017年上半年经营数据来看,在五大发电集团中,营业收入规模位居首位的往往是业务板块更为多元化、资产总量庞大的集团。例如,当时的中国华能集团凭借其庞大的装机容量和广泛的业务布局,在营收规模上通常处于领先地位。高营业收入并未能完全对冲煤价上涨带来的冲击,其发电业务的盈利能力普遍承压。

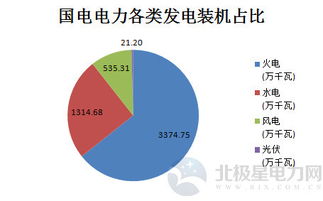

值得注意的是,“输电业务”并非发电集团的主营业务。我国的电力输配环节主要由国家电网和南方电网两家电网公司负责。发电集团的核心业务是“发电”,即将煤炭、水能、核能、风能、太阳能等一次能源转化为电能。发电集团所产生的电力,通过销售给电网公司(即“上网”),再由电网公司通过其输电、配电网络输送至终端用户。因此,在分析发电集团数据时,我们关注的重点是其发电量、装机结构、上网电价、以及最重要的——燃料成本的控制能力。2017年上半年的市场情况恰恰凸显了燃料成本控制对于火电企业盈利的决定性作用。

与此作为国内最大的煤炭生产企业,神华集团在当时则呈现另一番景象。煤价上涨使其煤炭生产与销售业务板块受益,利润情况相对较好。这也从侧面印证了当年市场“煤电博弈”的激烈程度:煤炭行业的利润增长,在一定程度上是以下游火电行业的亏损为代价的。这种上下游利润的失衡,也推动了后续电煤中长期合同签订与履约的强化,以及像国家能源集团这样“煤电一体化”巨头的诞生,旨在平抑产业链波动,增强协同效应。

2017年上半年的数据清晰地记录了一个关键节点的行业阵痛。它表明,对于严重依赖煤炭的传统火电企业而言,抵御燃料价格周期性波动的能力是其经营稳健性的关键。这一时期的经验也促使发电企业更加积极地优化电源结构,向新能源领域转型,并寻求通过产业链整合来提升自身的抗风险能力。