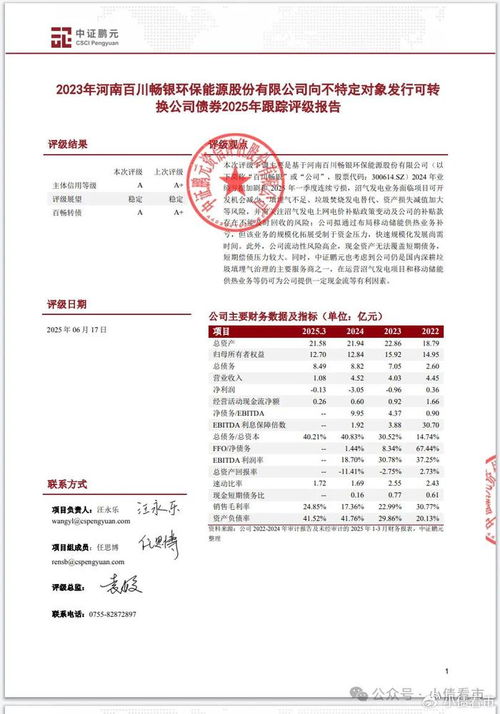

沼气发电企业百川畅银(股票代码:300614)披露了2023年年度报告,业绩表现引发市场广泛关注。报告显示,公司去年归属于上市公司股东的净利润为亏损2.82亿元,同比由盈转亏,下滑幅度巨大。与此其面临的流动性压力也显著升高,并因此被信用评级机构下调了主体及相关债项信用等级,未来发展蒙上了一层阴影。

一、 亏损剖析:发电主业承压,多重因素交织

百川畅银的核心业务是利用生活垃圾填埋场、畜禽养殖场等产生的沼气进行发电并网销售。此次巨额亏损,主要源于其发电业务在多个层面遭遇挑战:

- 原料成本与效率问题:沼气收集效率、发电设备运行稳定性直接影响到发电量和收益。部分项目可能因填埋场产气量衰减、运维成本上升等因素,导致经济效益不及预期。

- 政策与补贴依赖:沼气发电行业长期以来对政府电价补贴存在较高依赖性。随着可再生能源补贴政策调整,补贴退坡或发放延迟,对公司的现金流和盈利水平造成了直接冲击。

- 市场竞争与扩张风险:公司在业务扩张过程中,新项目投资较大,但建设周期、达产效率以及部分地区的市场竞争加剧,可能导致投资回报周期拉长,短期内加重了财务负担。

- 资产减值影响:出于谨慎性原则,公司可能对部分效益未达预期的项目或资产计提了减值准备,这也是导致净利润大幅下滑的重要因素之一。

二、 流动性压力高企:偿债能力引担忧

与亏损相伴而生的是公司日益紧张的财务状况。报告显示,公司短期债务规模较大,而经营活动产生的现金流量净额可能不足以覆盖到期债务和运营支出。这种“入不敷出”的局面导致:

- 偿债指标恶化:流动比率、速动比率等短期偿债能力指标可能已处于行业较低水平。

- 融资渠道收窄:持续的亏损和恶化的财务状况会影响金融机构和资本市场的信心,使得公司通过借款或再融资“借新还旧”的难度加大,进一步加剧资金链压力。

- 信用评级遭下调:基于对公司盈利能力和偿债能力的评估,信用评级机构下调了其信用等级。降级不仅可能增加公司未来的融资成本,更向市场传递了其信用风险上升的信号,影响投资者和合作伙伴的信任。

三、 未来展望:破局之路何在?

面对亏损和流动性双重困局,百川畅银的破局之路充满挑战,但也并非无计可施:

- 聚焦主业,提质增效:对内需优化运营管理,提升现有项目的沼气收集率和发电效率,严格控制成本,努力提升核心发电业务的造血能力。

- 优化资产与业务结构:审慎评估现有资产,对长期无法盈利或前景不明的项目考虑处置或转型,回笼资金以缓解流动性压力。可探索向碳资产开发与管理等产业链下游延伸,寻找新的利润增长点。

- 积极沟通,稳定融资:主动与债权人、金融机构沟通,争取债务展期或新的授信支持。需积极应对评级下调的影响,通过改善经营实质性修复市场信心。

- 紧跟政策,把握机遇:尽管补贴政策变化带来挑战,但“双碳”目标下,沼气发电作为废弃物资源化利用和可再生能源的重要形式,长期战略价值依然存在。公司需密切关注国家在绿色金融、甲烷减排等领域的政策动向,争取新的支持。

百川畅银的现状是部分新能源企业在行业调整期和自身扩张中遭遇困境的一个缩影。2.82亿元的亏损和较高的流动性压力,为公司敲响了警钟。能否通过有效的战略调整、运营优化和财务重整渡过难关,将直接考验管理层的智慧与执行力。对于投资者和市场而言,这家沼气发电龙头企业的后续动向,也将为观察可再生能源细分领域的发展与风险提供重要参考。